Кэшбэк в «Райффайзенбанке»

Привет всем желающим платить меньше!

Едем мы с вами, дорогие друзья, дальше по дорожке экономии.

На этот раз залезем в тему банковской сферы и поглядим, чего такого интересного нам предложить «Райфф».

Официальный сайт банка — //www. raiffeisen. ru

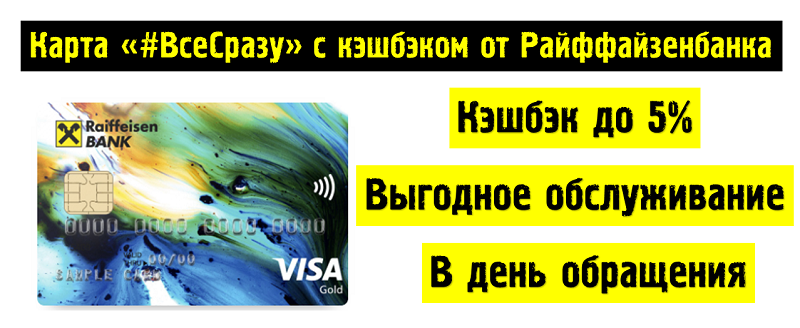

Сегодня обсуждаем кэшбэк от «Райффайзен»-банка. Есть у него отличная карточка под названием #ВСЁСРАЗУ. Кто не знает — такое название у нее не просто так. Это реально классный продукт, который, я бы сказал, взорвал финансовый рынок. Сначала 100 дней льготного периода от «Альфа-Банка», а теперь это. Действительно, отличное предложение.

Однако стоит рассмотреть все особенности этого «пластика» и сам банк более подробно, чтобы понимать, чего можно от них ждать и как получить максимум плюшек.

Что такое карта #ВСЁСРАЗУ?

Это поистине уникальное предложение от банка, который находится в ТОП-50.

Я активно слежу за новостями от банков и могу сказать, что сегодня нет ничего подобного на рынке.

Практически уверен, что многие устали уже сотрудничать сразу с несколькими банками только потому, что на какие-то товары они предлагают повышенный cashback.

Кэшбэк в Райффайзенбанке одинаковый везде, что, мягко говоря, очень приятно. Вы реально можете отказаться от ненужных пластиков и освободить место в кошельке. Да и на обслуживании счета сэкономите.

Сами посчитайте, сколько денег вы тратите каждый месяц за ведение счетов в разных банках.

Однако не все так радужно, как говорится в рекламе. Кэшбэк в «Райффайзенбанке» имеет ряд особенностей, поскольку карты там отличаются и проценты тоже не на одном уровне. Хотя «пластики» полностью похожи.

Есть несколько нюансов, о которых необходимо знать клиентам, но о которых банкиры молчат.

Это естественно: зачем сразу говорить о плохом.

Антиреклама не привлечет новых клиентов.

Дело в том, что бонус в виде возвращения 5% денег на счет предоставляется только по кредитке. И оформляется она только по паспорту.

А вот по дебетовке возвращается всего 3,9%.

Хотя, я считаю, это тоже неплохо, учитывая, что обычно размер каши редко превышает 1,5%.

Согласитесь, что большинство банков максимум позволяет получить 10% на один вид товаров, а по остальным дается всего 1% или 1,5%.

Например, 10% дается на покупку бензина.

Из головы приходят «Альфа» + «Ак Барс» и т. п.

Там есть «пластинки» с таким кэшбэком.

Примечание автора : про экономию на АЗС мы уже много говорили. Рекомендую заглянуть вот в эту статью, а еще вот в эту.

А теперь давайте посчитаем, на что вы больше тратите деньги: на покупку бензина или на еду, развлечение и все остальное?

Правильно, бензин будет далеко не на первом и даже не на втором месте (конечно, если вы не живете в доме на колесах а-ла США).

А по карте #ВСЁСРАЗУ сам по себе cashback на любые покупки будет одинаковым.

Поверьте, вы реально выигрываете в финансовом плане.

Кому это надо?

Этот продукт предназначен для всех, кто пользуется пластиковыми картами для осуществления взаиморасчетов с поставщиками товаров и услуг.

В отличие от ряда других предложений от конкурентов, которые заточены специально под водителей, геймеров, любителей шопинга, эта карта бьет все.

- Расплачиваясь кредитной #всёсразу, вы получаете кэшбэк до 5% за любые покупки Покупайте авиабилеты, технику, расплачивайтесь в супермаркетах, на АЗС, оплачивайте ЖКХ и многое другое – кэшбэк будет начислен за все покупки

Ее можно использовать совершенно везде и получать одинаковое количество каши от банка.

#ВСЕСРАЗУ может заменить большую часть ваших карточек (название-то говорящее получается!).

Более того, «Райфф» постоянно проводит различные акции, поэтому у вас будет возможность принять в них участие.

А этот австриец очень щедрый на разные плюшки.

Не даром он снискал уважение у россиян.

Хочу отметить, что « Райффайзен» – это крупный банк, который находится в России почти с момента ее появления.

Думаю, это говорит о многом, так как он смог пережить дефолт. Кстати, он всегда баловал клиентов своими предложениями и высокими стандартами обслуживания.

Знаю, звучит как рекламный лозунг, но это факт, который сложно оспорить.

Даже отзывы клиентов говорят в пользу этой конторы. О них, кстати поговорим ниже.

Кредитка или дебетовая карта?

Карта «Райффайзен»-банка с кэшбэком может быть разной, как я уже говорил.

По дебетовой можно расплачиваться за покупки только своими деньгами, кредитка дает еще и лимит от банка.

Вот как сильно вы понравитесь банку, столько денег и получите от него.

Но нужно понимать, что именно можно получить.

| Что сравниваем? | Дебетовая | Кредитная |

| Размер cashback’a | 3,9% | 5% |

| Стоимость обслуживания | 0 рублей | От 1490 рублей/год |

| Предоставляемый банком лимит | 0 рублей | До 600 000 рублей |

| Стоимость доставки пластика | 0 рублей | 0 рублей |

- Кстати, по кредитке предоставляется довольно неплохой льготный период – 52 дня. За это время вполне реально вернуть деньги в полном объеме. Конечно, если не взяли несколько сотен тысяч рублей при зарплате в 20 тысяч рублей. Тут, хоть убейся, но вернуть все вовремя не получится. А тогда вы автоматически попадаете на проценты.

А еще банк оставляет за собой право в одностороннем порядке менять кредитный лимит. Как показывает практика, изменения происходят только в большую сторону в качестве награды за то, что заемщик активно пользуется кредиткой.

Коль больше народу все-таки склоняется к «дебетке», поговорим про условия карты #ВСЁСРАЗУ с кэшбэком от «Райффайзенбанка».

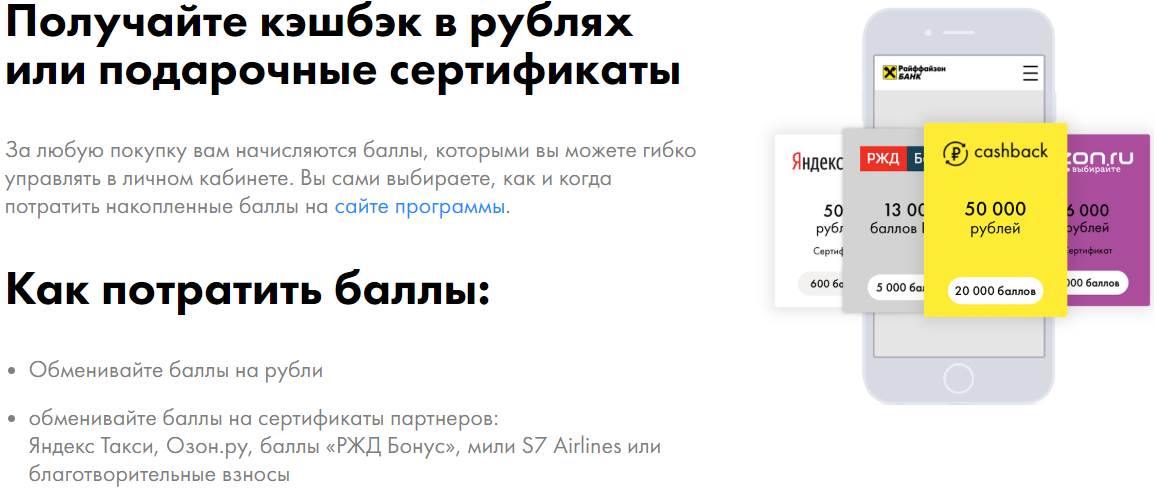

Получайте кэшбэк в рублях или подарочные сертификаты!

- За любую покупку вам начисляются баллы, которыми вы можете гибко управлять в личном кабинете на сайте программы. Вы сами выбираете, как и когда потратить накопленные баллы.

Как потратить баллы?

- Обменивайте баллы на рубли Обменивайте баллы на сертификаты партнеров: Яндекс Такси, Озон. ру, баллы «РЖД Бонус», мили S7 Airlines или благотворительные взносы.

Теперь про тарифы —

| Валюта | Российские рубли |

| Цена обслуживания за 365 дней | Для новых клиентов первый год обслуживания — бесплатно! Потом – 1490 рублей. |

| Годовая комиссия за обслуживание в индивидуальном дизайне | 1990 рублей |

| Уведомления об операциях | 60 рублей |

| Выдача наличных | Без комиссии в 18 000 банкоматов Райффайзенбанка и банкоматах банков-партнеров. В банкоматах сторонних банков — 1% от суммы операции, минимум 100 ₽ |

ВАЖНО! ПОЛНОЦЕННЫЕ УСЛОВИЯ ДОСТУПНЫ ПО ССЫЛКЕ — //www. raiffeisen. ru/common/

На очереди — карта #ВСЁСРАЗУ с кэшбэком в 5% от «Райффайзенбанка» (кредитная).

Снова приведу табличку, чтобы было понятно, что к чему.

| Валюта | Российские рубли |

| Процентная ставка для льготных операций | От 28% |

| Годовая комиссия | — |

| Стандартный дизайн | 1490 рублей |

| Индивидуальный дизайн | 1990 рублей |

| Уведомления об операциях | 60 рублей |

| Переводы между картами, выдача наличных, квази-кэш операции | 3% от суммы операции + 300 рублей |

| Выдача наличных в сторонних банкоматах | 3,9% от суммы операции + 390 ₽ |

| Операции за рубежом в валюте отличной от валюты счета | 1,65% от суммы операции |

| Комиссия за внесение наличных в кассе | Наличных в кассе 100 рублей при внесении суммы до 10 000 рублей, а также в других валютах |

В общем, вот такие условия у нас получились с вами с картой с кэшбэком в 5 процентов от «Райффайзенбанка». Решайте сами, выгодно али нет.

Банк предлагает оформить карты, которые обслуживаются платежной системой «VISA».

В зависимости от статуса, можно получать различные дополнительные плюшки.

| «Classic» | «Gold» | «Platinum» |

| Возможность снятия до 150 000 рублей в день; Получение бонусов и скидок в магазинах-партнерах платежной системы; Круглосуточная поддержка специалистов банка. | Снятие до 200 000 рублей в день; Возможность получения повышенных скидок и дополнительных бонусов в магазина-партнерах системы VISA; Участие в акциях платежной системы; Предоставление более выгодных ставок по депозитам и кредитам; Круглосуточная техническая поддержка. | Все бонусы предыдущего статуса; Предоставление персонального менеджера; Курс конвертации валют, как на бирже; Обслуживание в любом отделении Райффайзенбанка вне очереди; Предоставление карты PriorityPass; Бесплатная страховка при вылете за границу; Трансфер из аэропорта; Индивидуальные ставки по вкладам и кредитам. |

Клиент сам может выбрать, что ему нужно.

Все зависит от финансовых возможностей и потребностей.

Как говорится: «каждому по потребностям».

Особенности кэшбэка от Райффайзенбанка по карточке #ВСЁСРАЗУ

Так, тут сразу оговорим, что бумажки вы не получаете. Я имею в виду денюжку. Система банка работает только по балльной системе, однако все не так категорично.

В итоге имеем то, что карта с кэшбэк #ВСЁСРАЗУ от «Райффайзенбанка» начисляет баллы, а не реальные рубли.

Но!

Вот менять их можно на настоящие деньги по различному курсу.

Чем дольше вы копите их, тем больше вам причитается.

Своего рода депозит.

Хороший совет от Харрисона Форда!

Хороший совет от Харрисона Форда!

Предположим, что вы тратите 50 000 рублей в месяц.

Вот что «Райфф» вам даст за это:

- 1000 баллов или 600 рублей за месяц; 4000 баллов или 4000 рублей за 4 месяца; 20000 баллов или 12000 рублей за 12 месяцев.

Если вы тратите больше 50 000 рублей в месяц, то на следующий год обслуживания можно получить увеличенный cashback от «Raiffeisen’a».

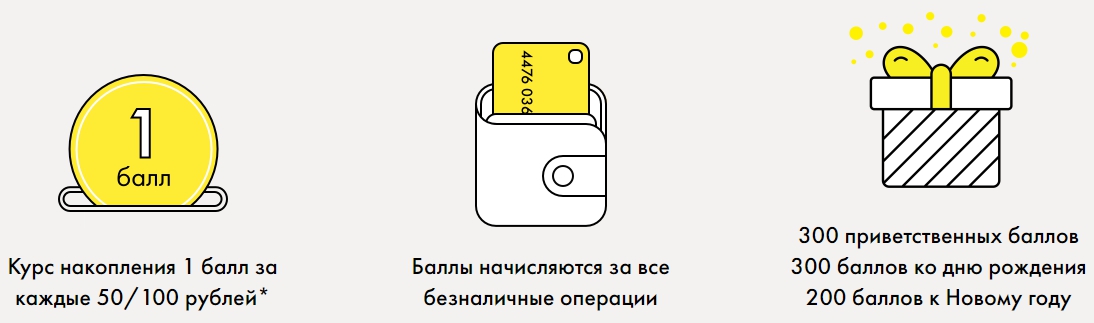

Надо исходить из того, что с кредитной «пластинки» зачисляется 1 балл за каждые потраченные 50 рублей, а при оплате дебетовым пластиком 1 балл начисляется за потраченную сотку.

Дополнительные преимущества

По карте «ВСЁ и СРАЗУ» можно получать скидки до 40% в магазинах-партнерах банка.

А таких реально много.

Более того, партнерская сеть постоянно расширяется.

Хочу сказать, что можно неплохо экономить не только на кэшбэке, но и на скидках.

Наиболее популярные партнеры – это:

- «Wildberries» ; Полный обзор способ экономии в этой сетке шмоток читайте в моем интересном рассказе.

- «Ламода» ; По этому магазину — то же самое. Приглашаю полистать статью и узнать, как экономить в нем через возврат денег за покупки.

- «YOOX» ; Кому интересно узнать схемы получения кэшбэка в этом магазине — добро пожаловать в мой обзор.

Это только малая часть.

Полный список партнеров можно всегда посмотреть на официальном сайте банка по ссылке //skidki. raiffeisen. ru/partners/

Поверьте, их там много.

Несмотря на тот факт, что размер скидки зависит не только от самого магазина, но и от суммы покупки, получать ее приятно.

Вы расплачиваетесь картой, копите баллы для cashback’a, а еще вам предоставляют скидку.

Кстати, есть и разные сервисы, которые тоже помогают экономить.

Ну нам ли с вами об этом не знать?!

В общем, если использовать все возможные способы, то сделать покупку можно с 50% скидкой.

Как копить баллы?

Не всем понятно, как начисляется кэшбэк в «Райфайзенбанке».

На самом деле все довольно просто:

- 500 баллов зачисляется в День рождения; 1 балл зачисляется за каждые потраченные 50 рублей с кредитки и 100 рублей с дебетовой карточки.

Естественно, по карте «Райффайзенбанка» с кэшбэком в 5 процентов или в 3,9 процента начисляются только за операции, совершенные безналичным способом.

Знаю, опять заумно звучит, но иначе это и не скажешь.

Если вы снимаете «нал», то бонусы не получите.

Согласитесь, что это справедливо.

Ведь цель — это заставить людей отказать от наличности.

Заостряю внимание ! Если вы сначала оформили дебетовую карту, вы можете ее закрыть через год и получить кредитку. Все накопленные бонусы сохранятся. Это очень важно, учитывая тот факт, что со второго года по дебетовой значительно ухудшаются условия сотрудничества с банком.

А открытие второй карточки позволяет снова получать все плюшки по максимуму.

Да еще и сохраняется ваш бонусный баланс, что особенно приятно.

Мне кажется, что это реальная фишка, которая просто делает банку честь.

Кстати, баллы не начисляются при покупке лотерейных билетов и во время игры в казино.

Это не прихоть банка, А требование российского законодательства.

Как посмотреть кэшбэк в виде баллов в «Райффайзенбанке»?

Способов миллиард. Шучу, конечно.

Мы сейчас крутимся только вокруг двух «пластинок» (названия я уже повторять не буду), поэтому логично ответить вам развернуто.

Поскольку это достаточно интересный вопрос, мне его задают в комментариях и на почту. Ну вот как посмотреть кэшбэк на карте #ВСЁСРАЗУ от «Райффайзена»?

Ответ: через «Личный кабинет» на официальном сайте или мобильное приложение.

Как войти в личный кабинет?

Для этого потребуется войти на официальный сайт банка и в режиме «онлайн» самостоятельно посмотреть все, что нужно. Хочу сказать, что можно воспользоваться не только личным кабинетом через стационарный компьютер.

Банк предлагает мобильное приложение, в котором также есть вся необходимая информация о действующих счетах.

Я сам его скачивал и могу смело заверить, что оно довольно удобное и понятное.

- Только вот иногда зависает. Достаточно знать логин и пароль, чтобы осуществить вход. Эта информация обычно находится в договоре. Если клиент не менял пароль, то он всегда может прочитать его в договоре. Ну, а если вы его забыли, то надо обращаться в техподдержку и доказывать, что вы не верблюд, а забывчивый человек.

Придти в офис обслуживания?

Давайте дам карту по Москве, так проще будет.

В этом случае потребуется потратить свое время и лично прийти в отделение «Райффайзенбанка», что уже не прикольно для многих. Однако некоторым удобнее всего выбрать именно этот способ. Предъявив паспорт, можно получить всю необходимую информацию.

Преимуществом этого метода является то, что можно сразу получить ответ на вопрос и выполнить все требуемые действия со счетом или с баллами.

Принцип такого метода — спрашивайте, что угодно.

Специалисты обязаны ответить. Они же за это получают зарплату!

Позвонить по телефону горячей линии

Сегодня тут два телефона.

+7 495 775-52-03

8 800 700-00-72

Необходимо понимать, что операторы могут предоставлять информацию исключительно клиентам, поэтому сначала вам придется пройти процедуру верификации личности.

Достаточно ответить на несколько вопросов, которые касаются лично вас или последних операций по счету.

Ответив правильно, вы пройдете верификацию и получите сведения о том, сколько баллов накоплено.

Будьте готовы довольно долго общаться со специалистами, так как они будут задавать разные вопросы, чтобы опять же узнать, что вы не верблюд.

Использовать банкомат!

Не все знают, как проверить бонусный баланс с помощью устройств АТМ.

Для этого необходимо:

- найти нужный терминал; вставить в него «пластинку» Райффайзен-банка с кэшбэком по карте #ВСЁСРАЗУ; ввести ПИН-код; в меню выбрать интересующий продукт; нажать на кнопку «проверить баланс».

Информация появляется на экране или печатается на чеке.

Там указывается, сколько реальных денег у вас есть и каков бонусный баланс.

Вы сами можете выбрать, как узнать количество баллов.

Но копить – это одно.

Самое интересное – тратить бонусы.

А вот как обменять их на рубли и по какому курсу знают далеко не все.

Как потратить баллы?

По карте #ВСЁСРАЗУ с кэшбэком от «Райффайзенбанка» условия довольно выгодные.

Правила использования довольно простые: Вы оплачиваете товары пластиком, а за это банк начисляет вам бонусы.

Чем вы дольше их копите, тем они дороже стоят. Потратить полученные баллы можно в магазинах-партнерах или обменять их на реальные деньги. Естественно, мы рассмотрим оба варианта.

Сертификаты в компаниях-партнерах «Райффайзена»!

В зависимости от компании, возможно, воспользоваться разными сертификатами.

Вот несколько примеров:

- Купить 4 000 миль в компании S7 за 3 000 баллов;

Кстати, по поводу кэшбэка за покупки билетов в компании «Эс-Сэвен» читайте подробный обзор в статье.

- Получить сертификат на 300 рублей на «ozon. ru» за 600 баллов;

- Приобрести сертификат на 100 рублей на «Яндекс. Такси» за 200 баллов.

Полный перечень партнеров «Райффайзна» возможно увидеть на официальном сайте компании. Вон выше по ссылке читайте про них.

Кстати, не все партнеры, предоставляющие повышенные скидки клиентам, позволяют купить сертификаты у себя за баллы.

В принципе, возможность потратить бонусы хорошая.

Но вот засада в том, что здесь все целевое.

Хлеб с молоком уже купить нельзя.

Накопленные баллы можно обменять на настоящие деньги

Накопленные баллы можно обменять на настоящие деньги

Обмен баллов на деньги

А вот это самое интересное для любого клиента.

Чем больше баллов вы накопили, тем больше вы можете получить.

Курс напрямую зависит от того, как долго вы копили кэшбэк по карте 5% или 3,9% (кредитка или дебетка).

- Так, за 1 000 баллов можно получить всего 600 рублей, за 4 000 баллов 4 000 рублей, а за 20 000 баллов целых 12 000 рублей. Кстати, чтобы получить назад 12000 рублей, необходимо потратить 1 миллион рублей.

Мне даже интересно, много ли людей, которые могут себе позволить легко потратить такую сумму, заморачиваются по поводу каши от банка. А, вообще, очень здорово, что кэшбэк предоставляется даже для клиентов с зарплатной картой.

Для конвертации достаточно оформить заявку.

Деньги будут автоматически зачислены на счет.

Удобно и быстро.

А главное — не надо никуда идти для этого.

Требования к клиенту

Чтобы оформить кредитную карту с кэшбэком от «Райффайзена», необходимо соответствовать следующим требованиям:

- российское гражданство; возраст от 21 года; наличие стабильного источника доходов; регистрация в зоне действия банка.

Да-да, «Райффайзенбанк» достаточно строго подходит к выдаче кредитных продуктов, поэтому тут придется предоставить сведения о доходах.

Кстати, а страховка происходит у них в их дочернем предприятии «Райффайзен-Лайф».

Не советую от нее отказываться, иначе вам могут отказать в одобрении заявки.

А если одобрят, то процентная ставка будет максимальной. Сегодня она начинается с 29% годовых, а заканчивается почти 50%.

Не стоит бояться этой ставки. Если вы будете своевременно погашать задолженность, не выходя из льготного периода, то вам не придется ничего платить дополнительно.

Вообще, какая разница, сколько процентов банк готов начислять по карте, если вы не будете ничего ему должны сверх того, что потратили при оплате товаров или услуг?

Но помните про стоимость годового обслуживания.

Часто многие забывают про этот момент и выходят на просрочку.

Согласитесь, что обидно из-за какой-то 1000 рублей портить кредитную историю.

Оформление карты #ВСЁСРАЗУ

Не все «зарплатные» клиенты понимают, как получить кэшбэк в «Райффайзенбанке» по их карте.

Для этого достаточно открыть новую дебетовку и перечислять зарплату на нее.

Согласно действующему законодательству, В бухгалтерии не могут отказать в переводе зарплаты на другой счет, если сотрудник пишет соответствующее заявление. Поэтому вы реально можете получать cashback от «Raiffeisen», являясь зарплатным клиентом. Помните, что закон на Вашей стороне. Если будут «залупаться» бухгалтера — можете стоять на своем, они отстанут.

Разумеется, выше я написал крайний вариант. В целом, не надо ссориться со своими бухгалтерами: как-никак они вам зарплату начисляют.

Если им очень неудобно открывать зарплатную карту в «Райффайзене», то вы сами можете открыть дебетовый пластик и дать реквизиты для перевода денег.

Да и никто вам не запрещает снимать все со своего пластика и закидывать на «Райфф».  С оформлением обычно проблем не возникает

С оформлением обычно проблем не возникает

Подать заявку можно в режиме «онлайн» и лично.

При личном присутствии в отделении «Райффайзенбанка» потребуется предоставить паспорт и заявление.

- Если оформляется кредитка, то дополнительно потребуются второй документ и сведения о доходе. При онлайн-заявке понадобится выполнить те же действия, но только на сайте банка. Также возможно подавать заявку через специализированные сайты. Вы не будете ничего платить за их услуги. Они зарабатывают на партнерке с банком. Кстати, при подаче заявки в режиме «онлайн» уже через несколько минут звонят специалисты «Райффайзенбанка» с рядом интересных вопросов. Это, своего рода, собеседование. На основании этого разговора и поданных бумаг принимается решение. При одобрении надо только придти в удобный офис обслуживания и получить нужную карточку.

Если у вас уже есть дебетовый пластик (не зарплатный) от этого банка, оформленный ранее, то по вопросам, как подключить кэшбэк на карту «Райффайзена», Необходимо обращаться к специалистам.

Не все карты поддерживают эту опцию.

Тут фишка в том, что и на другую карту можно подключить кэшбэк на условиях программы #всесразу. Но сделать это можно только в отделении банка. Сотрудники скажут, можно ли конкретно взятый пластик перевести на программу.

Как мне объяснили операторы «Райффайзена», там много разных нюансов, о которых проинформированы только специалисты в доп. офисах.

Вот они и могут сказать, можно ли простой пластик сделать с кэшбэком без открытия нового счета и перевыпуска карты.

Короче. Проще позвонить по номерам выше и прямым текстом все спросить. За спрос не бьют в нос.

Дополнительная информация по кредитке

Если у вас есть кредитка от «Райффа», то вам стоит знать следующее:

- процент по кредиту определяется в индивидуальном порядке; банк обычно выдает небольшой кредитный лимит, но при активном использовании карты он его повышает в одностороннем порядке без необходимости предоставлять дополнительные документы; используется чип и технология защиты 3D Secure; при снятии наличных в банкоматах взимается комиссия (актуально только для клиентов с пластиком ниже статуса «Gold»).

Кстати, еще банк снимает 60 рублей за смс-информирование, начиная с третьего месяца.

А в первый год пользования пластиком не взимается комиссия за годовое обслуживание.

Согласитесь, что реально интересное предложение. Но и это не все. В течение первых 365 дней вам будут начисляться бонусы в двойном размере. Естественно, нельзя забывать про кэшбэк в виде скидок от партнеров «Райффайзенбанка».

О чем молчат кредитные инспекторы?

Есть несколько важных нюансов, о которых обычно не говорят кредитные инспекторы во время предоставления кредитной карты #ВСЁСРАЗУ с наличием кэшбэка.

«Райффайзенбанк» может заблокировать карту, если:

- вы не совершаете безналичные платежи в течение года, а сам пластик используется только для внесения и снятия денег через банкомат; есть просрочка, однако размер задолженности в документах не указан, в связи с чем можно стать персоной «нон грата» даже за несколько рублей долга; используете карту для ведения предпринимательской деятельности; злоупотребляете программой кэшбэка; предоставили о себе недостоверную информацию.

Могу сказать честно: банк не будет блокировать карту за 1 рубль долга, если это случайная недоплата.

Но если клиент умышленно отказывается платить, то счет блокируется. Это будет намного дешевле, чем взыскивать задолженность в судебном порядке.

А взыскивать придется, потому что банки обязаны резервировать всю сумму кредита при наличии любой просрочки. Представляете, сколько таких должников в банке и какие суммы он вынужден резервировать?

А вот еще большой минус по дебетовой и кредитной карте от «Райффайзена» с кэшбэком: Банк может отказать в конвертации баллов в рубли без объяснения причины.

Вроде пока прецедентов не было, однако такая возможность реально может отпугнуть многих.

Еще немного негатива или особенность начисления баллов

- Вы не поверите, но банк начисляет баллы только за каждые 50/100 потраченных от покупки рублей. Нет, не от общей потраченной суммы в течение месяца, а именно от каждой покупки. Если стоимость товара была 365 рублей, а оплата происходила кредитной картой, то «Райффайзенбанк» начисляет бонусы как за 350 рублей. А при оплате дебетовым пластиком будет всего 3 балла, как за 300 рублей. Такое округление в меньшую сторону реально занижает количество полученных баллов. На этом пункте договора (да, эта информация есть в договоре, надо только внимательно читать) можно потерять до 15% от своего потенциального дохода в виде cashback’a.

А это уже существенно.

Тем не менее, если вспомнить, сколько предлагают другие банки, то вы все равно будете в плюсе. Ведь 3,9% или 5% больше, чем 1% или 1,5% . А именно столько другие банки готовы возвращать клиентам по основным категориям их затрат.

Как производить плановые платежи по кредитке?

Вносить оплату можно несколькими способами:

- через банкомат; через интернет-банк или мобильный банк; через сторонние организации; в офисе обслуживания.

По сути, вы можете выбрать любой способ.

Но важно понимать, что при оплате через сторонние организации берется комиссия.

А деньги зачисляются на счет в течение 3-5 дней.

Поэтому рекомендую вам оплачивать заранее, чтобы не портить отношения с «Райффайзенбанком». Поверьте, он страшен в гневе.

Могу отметить, что вам не надо ничего платить сверх того, что он взял в банке, если вы погашаете долг в течение 52 дней после открытия кредитной линии.

Необходимо уточнить заранее, какую именно сумму требуется вернуть, чтобы не попасть на проценты.

Платежи по кредитке можно вносить через терминал

Платежи по кредитке можно вносить через терминал

Если же вы не успели вернуть всю сумму, то вам придется платить 10% от суммы основного долга и проценты за пользование кредитом.

Это минимальная сумма. Конечно, можно оплачивать и больше. Тогда у вас получится быстрее восстановить кредитный лимит.

- Кстати, даже кредитку можно использовать как дебетовую карту. Для этого достаточно вносить на нее свои средства даже при отсутствии долга.

Тогда можно будет их без труда тратить на собственные нужды без необходимости погашать задолженность перед банком. А еще их можно снимать без комиссии в банкомате.

А какие еще есть карты от «Райффа» с возвратом в виде баллов или процентов?

Начнем, по традиции, с кредиток. Тут «Райффайзенбанк» на предлагает и другие карты с кэшбеком (в виде миль и процентов).

«Austrian Airlines MasterCard World»

Описание тут такое: Теперь вы сможете оплачивать любые привычные покупки и услуги по кредитной карте и одновременно накапливать мили, которые можно обменивать на премиальные полеты от нашего партнера Miles & More.

- 0 рублей — перелеты по всему миру 0 рублей — страхование путешествий До 52 дней — беспроцентный льготный период

Уточню еще пару моментов.

- 600 000 ₽ — максимальный кредитный лимит по карте 4000 партнеров предоставляют скидки по карте 0 ₽ — Онлайн-банк и уведомления об операциях

Как накапливаются мили?

Вы можете накопить мили за покупки по вашей карте, путешествуя Austrian Airlines любой из авиакомпаний, участвующей в программе Miles & More.

- 1 миля за каждые 60 ₽, потраченных по карте До 2000 миль за полет Москва — Вена с Austrian Airlines До 10 000 миль за полет Москва — Вена — Нью-Йорк с Austrian Airlines

«MasterCard Gold Package»

- 600 т. ₽ максимальный кредитный лимит До 52 дней беспроцентный льготный период 0 ₽ бесплатное страхование путешествующих

Возможность выпуска пяти дополнительных карт к вашему счету

Бесплатная экстренная выдача наличных за рубежом

4000 партнеров предоставляют скидки по карте

Что еще тут предлагается?

- от 28% процентная ставка 0 дней моментальная выдача карты 0 ₽ бесплатный Онлайн-банк

А похожие карты?

Есть остальные две штуки, они не очень популярные, но я их просто упомяну.

- «Visa Platinum Travel Premium Rewards»

Страница — //www. raiffeisen. ru/retail/

- «Austrian Airlines MasterCard World Black Edition»

Все условия читайте по ссылкам, которые я разместил под этими «пластиками».

Так, с кредитками мы закончили, едем теперь к дебетовым продуктам.

«Mastercard Gold Package»

- 5% кэшбэк на АЗС 0 ₽ бесплатные уведомления об операциях и Онлайн-банк 0 ₽ бесплатное страхование для всей семьи

Получайте 4 мили за каждые потраченные 100 рублей!

«Детская карта»

- индивидуальный дизайн 5% cash-back на все покупки (Держателям карты в возрасте от 14 до 17 лет включительно возвращается 5% от всех трат обратно на карту. Максимальная сумма вознаграждения — 200 рублей в месяц). 0 ₽ бесплатное пополнение 0 ₽ бесплатное пополнение

«Дебетовая карта МИР»

- 0 дней — моментальная выдача карты 0 ₽ — для зарплатных клиентов % — специальные предложения для держателей карты МИР

Ну, вроде все. С дебетовыми тоже закрыли вопрос.

Альтернативы лучшей карте с кэшбэком #ВСЁСРАЗУ

Есть немало альтернативных продуктов, однако у каждого из них есть свои преимущества и недостатки.

Лично мне нравится предложение от «Райффа», поэтому могу рекомендовать воспользоваться им.

Но если вы хотите попробовать что-то другое или не желаете менять свой банк и хотите получить еще что-то от него, то стоит обратить внимание на следующее:

- «Мультикарта» от «ВТБ»; Я уже делал обзор этого банка и его карточки. Кому интересно — бегите по ссылке и узнаете много чего интересного.

- Отличная карта от «Росгосстрахбанка»;

Вообще, есть немало разных продуктов с кэшбэком, но обычно они заточены под что-то конкретное.

Поэтому найти универсальный просто нереально на сегодня.

Именно «Райфф» предлагает наилучшие условия сотрудничества, в связи с чем количество клиентов у него стабильно растет с запуском этой программы.

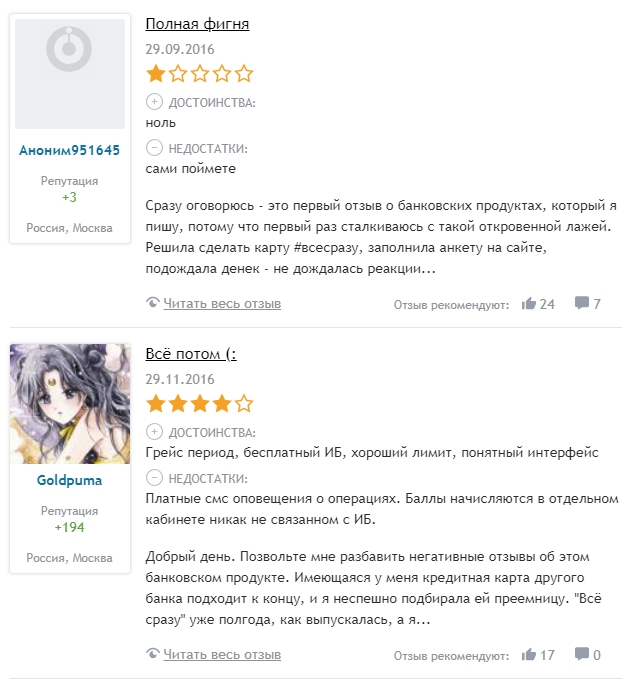

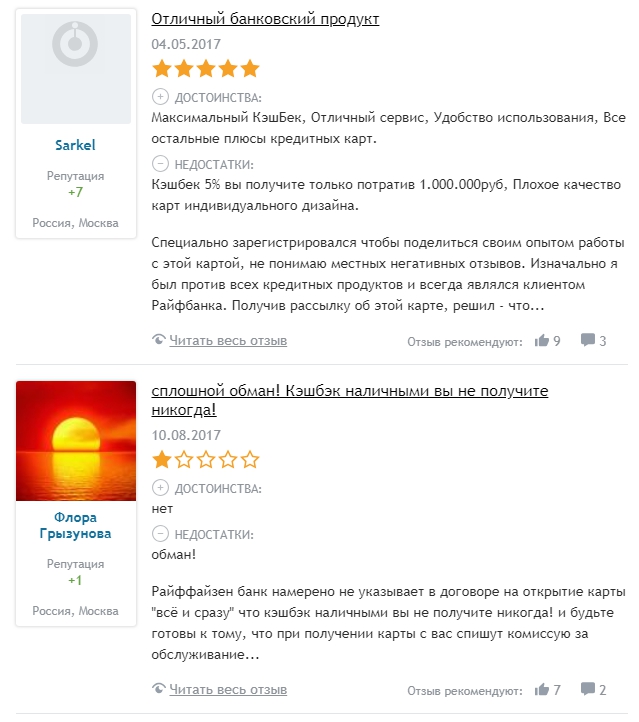

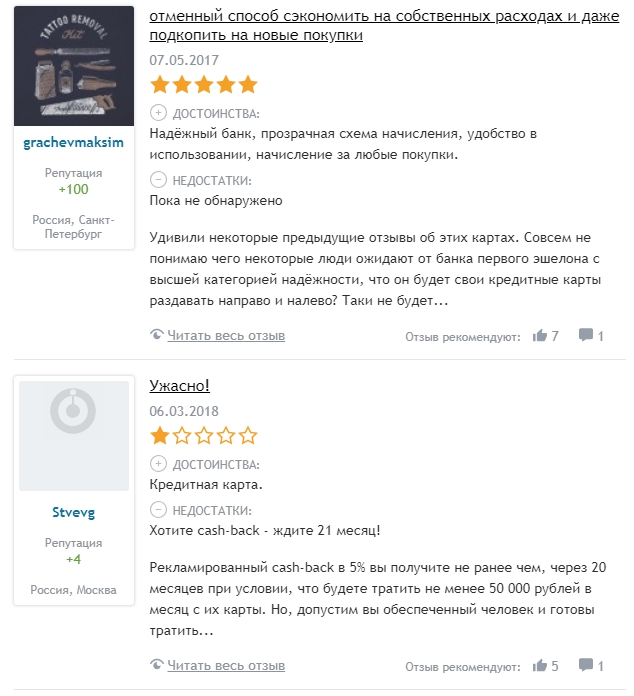

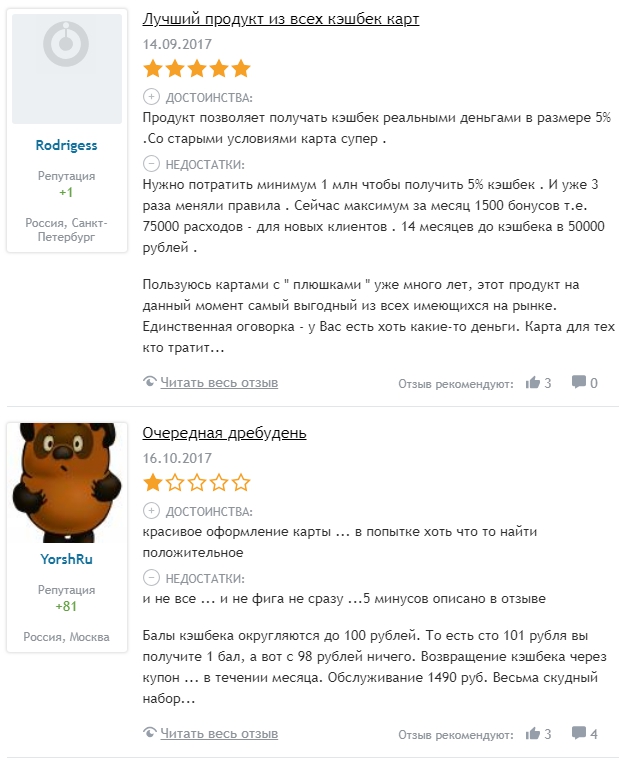

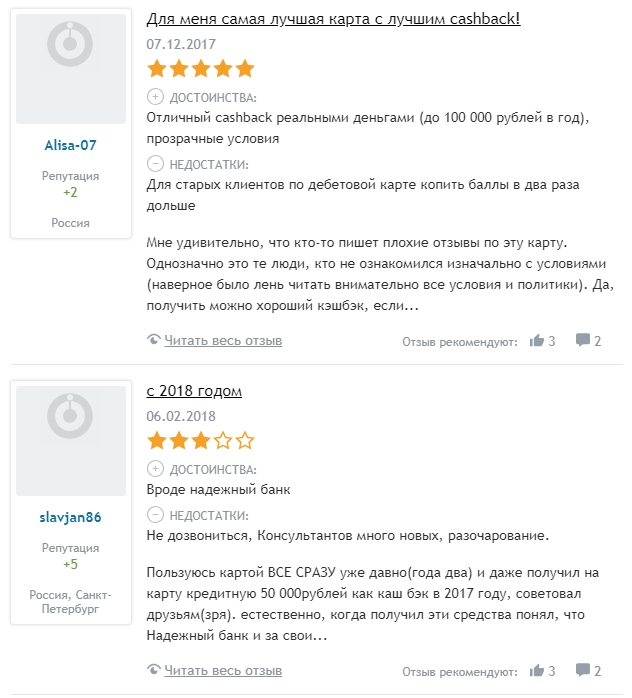

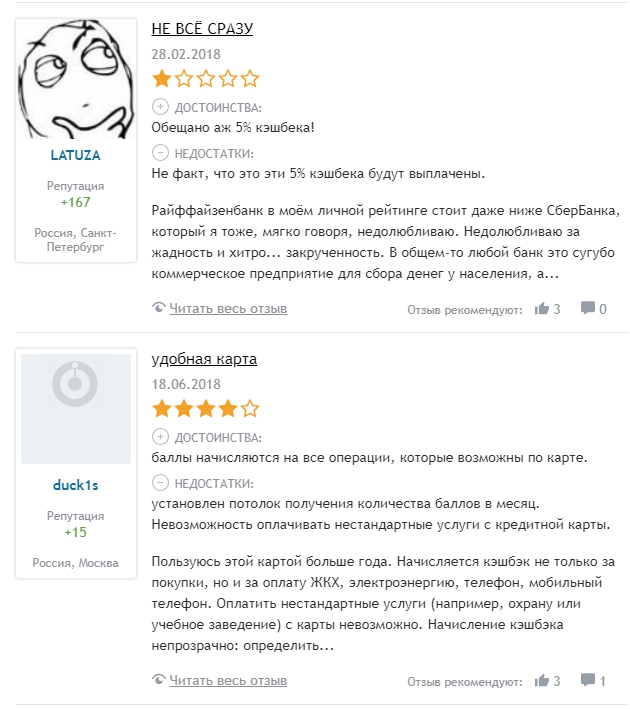

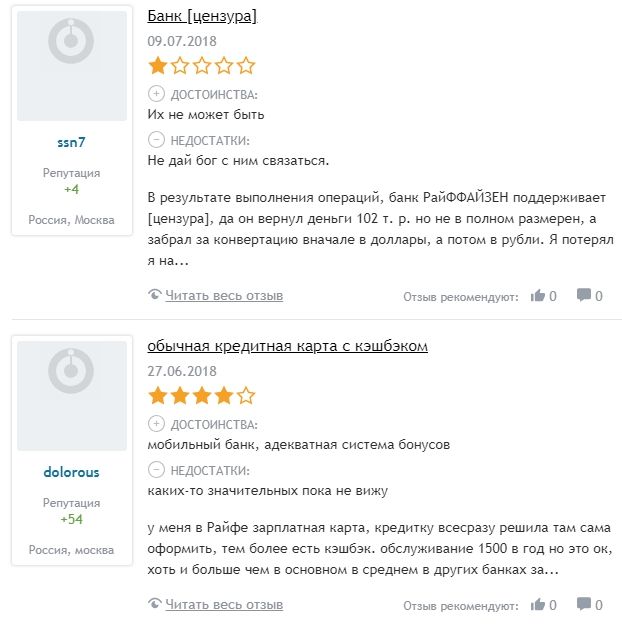

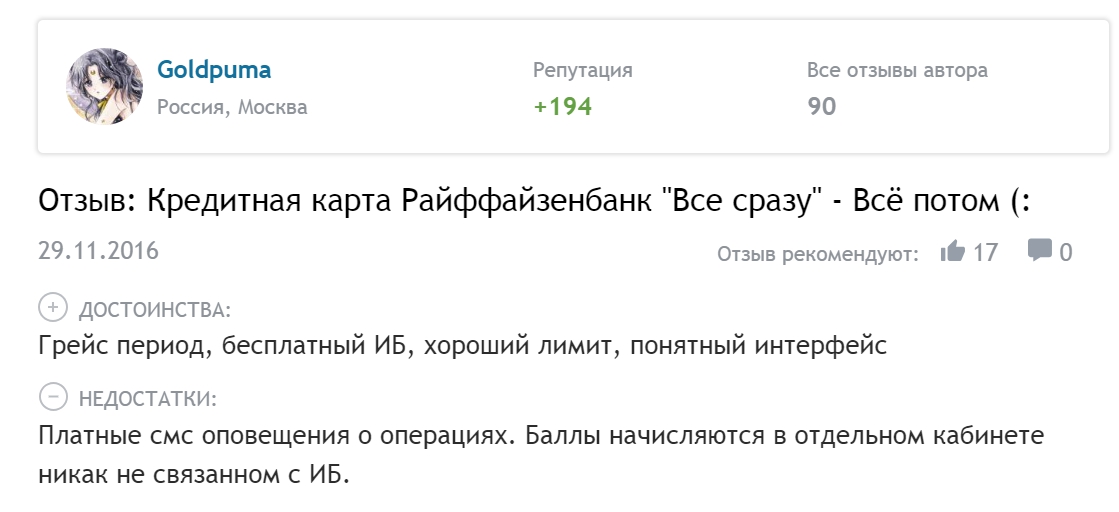

Отзывы клиентов

Сразу скажу: Отзывы о карте #ВСЁСРАЗУ с кэшбэком от «Райффайзенбанка» — разные. Их мы сейчас посмотрим у меня чуть ниже в статье.

- Хочу заметить, что они реально могут помочь людям сделать правильное решение, если они сомневаются: оформлять этот продукт или нет. Каждый найдет в них что-то ценное для себя, чтобы понять, насколько ему нужна эта карта. Только я рекомендую читать именно развернутые отзывы, не обращая внимание на короткие «Все отлично» и подобные им. Не будем переписывать эти комментарии пользователей. Думаю, что будет правильнее выделить основные положительные и отрицательные аспекты этого предложения от «Райффайзенбанка».

Решать тут уже каждому нужно самостоятельно.

Если интересны развернутые отзывы — вот вам ссылка — //otzovik. com/review_5841071.html

Достоинства карты

Могу сказать, что и достоинств у этого пластика немало.

Вот как можно оценить реальный кэшбэк для клиентов «Райффайзенбанка» (мое личное мнение):

- честный возврат на все безналичные операции; льготный период по кредитной карте; возможность получить «PriorityPass» и ряд дополнительных плюшек при оформлении премиального пакета обслуживания; бесплатная доставка карты; низкие требования к клиенту; возможность подать заявку в режиме «онлайн»; наличие больших скидок в компаниях-партнерах банка и платежной системы VISA; выгодный кур обмена накопленных баллов; отсутствие лимитов по максимальной сумме кэшбэка, которые есть пока что во всех других банках; при закрытии одной карты и открытии другой бонусный баланс сохраняется, так как он привязан не к продукту, а к клиенту; возможность управления баллами через личный кабинет.

Да, «Райффайзенбанк» – это надежный банк. Он считается полностью частным «Сбербанком». То есть, здесь каждого заемщика проверяют очень скрупулезно перед тем, как вынести решение по заявке.

Получив одобрение, можно быть уверенным, что любой другой банк вас тоже будет рад видеть в качестве своего клиента.

У дебетовой карты с кэшбэком от «Райффайзенбанка», судя по отзывам, на один плюс меньше.

По ней клиент может получить только 3,9% кэшбэка.

Но он начисляется за все взаиморасчеты с поставщиками товаров и услуг.

Недостатки карты #ВСЁСРАЗУ

Увы, но есть и несколько недостатков у этого продукта, а именно:

- банк сильно желает подстраховаться, поэтому составляет договор так, что в любой момент может заблокировать счет клиента или отказать в конвертации баллов в национальную валюту; со второго года обслуживания условия обслуживания резко изменяются в худшую сторону; необходимо долго копить баллы для получения реально большого кэшбэка, если ежемесячные траты по карте относительно небольшие; небольшой льготный период (52 дня сегодня почти не предлагают, современная фишка – это 60, 100 и 110 дней льготного периода кредитования); невозможно снять деньги с кредитки без комиссии.

Это основные отрицательные моменты, которые отмечали клиенты банка в своих отзывах.

В принципе, их можно пережить.

Если действовать в рамках договора, то у банка не будет причин для блокировки счета.

Поэтому плюсы, как мне кажется, перевешивают.

Оформить эту карту стоит . Хотя бы на год, когда у клиента будет бесплатное обслуживание. Далее можно оформить другую, сохранив баллы и получив еще год бесплатного обслуживания.

В качестве выводов

Таким образом, сегодня «Райффайзенбанк» предлагает действительно революционный продукт. Он интересный, он своевременный, он «вкусный» . Да, есть недостатки.

Они есть всегда и везде, поэтому стоит сфокусироваться именно на плюшках, которые дает банк.

Вроде, 5% cashback – относительно немного . А теперь вспомним про скидки до 40% у партнеров.

Вот это супер предложение.

Мое решение по этой карте – Оформлять стоит !

А вот какую: кредитную или дебетовую — это решать вам.

Комментариев нет:

Отправить комментарий